老後2000万円って言うし、教員だけど将来が不安...

公務員でも、他にお金を増やす方法ないかなあ?

年金の制度改正や物価高などもあり、もう少しお金に余裕があればと思っている方も多いのではないでしょうか?

もちろん、公立教員などの公務員は、国家公務員法・地方公務員法により副業を禁止されていますが、お金を増やす方法はあります!

それが、【資産運用】なんです!

公務員は安泰といっても将来どうなるかはまったく予測できないので、自分で資産を増やしておくに越したことはないですよね!

そこで本記事では、公務員でもできる資産運用やおすすめについてご紹介していきます。

ーこんな人に呼んでほしい!ー

✔︎ 仕事が忙しいけど、効率良く資産運用をしたい方

✔︎ 教員(公務員)だけど、将来のために少しでもお金を増やしたい方

✔︎ 資産運用や投資に興味はあるけど、リスクが怖くて踏み出せない方

✔︎ 「投資だけで生きていくぜ!」ではなく、今の生活に少し余裕が出ればいいなあと思っている現実派・慎重派の方

※本記事は私自身の体験談や考えに基づいています。やれば必ず利益が出ると保証するものでは決してありません。

目次

自己紹介

新卒でブラック企業に入社し、2年も持たずに退職。

その後私立高校の非常勤講師として保健体育科教員をしながら、さまざまな複業をしてきました。

経験した副業は、配達員や介護ヘルパーなどのアルバイトから、WEBライターなど在宅でできるものまで様々。

投資などの資産運用にも興味があり、これまでに5,6種類行ってきました。

実際に私がやった経験も交えながら、おすすめや注意点についてお話ししていきます。

まっったくの投資初心者の私でもできたものをご紹介していきます。

知識ゼロで始めて失敗した経験からこの記事を書いているので、「初めてだけどなるべく失敗したくない」という方に是非読んでほしいです!

教員(公務員)に資産運用が向いている理由

安定した収入がある

教員の給与水準は、民間の給与実態に応じて決められています。

つまり、常に社会の平均的な給与が保障されていると言うことです。

また、福利厚生が手厚いことも教員に資産運用が向いている理由の一つです。

例えば共済保険は、民間の会社員(協会けんぽ)より医療費の自己負担額が少なくすみます。

つまり、民間の会社員より毎月の支出額が抑えやすく、その分資産形成に回すことができるということですね。

計画が立てやすい

収入が安定していて、昇級ペースやボーナスの額も推測しやすい教員。

民間の会社員よりは将来の収入や資金の予測できるので、資産運用の計画も立てやすいでしょう。

資産運用は基本的に時間をかけて育てていくものなので、長期的なライフプランがイメージしやすい教員に向いています。

教員(公務員)が資産運用をするメリット/デメリット

メリット

不動産投資でローンを組むときに審査が通りやすい

教員は、世間的に見てやはり【安定している】と信用性が高いです。

そのため不動産投資を始める時のローン審査が有利になります。

審査に通りやすい他、融資額が大きいというメリットもあります。

老後の備えができる

教員の退職金は、日本人の平均退職金と比べても高い傾向にあります。

教員の平均退職金は1,420万円、定年退職した場合は2,230万円。それに対し日本人の平均は約2,100万円です。

ただ、年金受給額の減少やインフレ傾向、平均寿命が伸びていることから、退職金だけでも安心とは言えないでしょう。

銀行の年利は0.01〜0.1%前後なのに対し、資産運用の平均利回りは3〜5%と言われています。

もちろん絶対に何%以上と断言することはできませんが、銀行預金より効率良く資産を増やしやすいです。

ー100万円を預けた場合、1年間でいくら増えるかー

銀行(年利0.05%)→ +500円

資産運用(年間利回り3%)→ +30,000円

なんと、たった1年でこんなに違いが!!

財産の全てを資産運用に回すのではなく、銀行預金も残しつつ、少額でもなるべく早いうちから資産運用を始めておくのが、最も低リスクで資産を増やせる方法と言えるでしょう。

日々の負担は極力増やせずにできる

本来の職務だけでも忙しい教員は、副業に割く時間はほとんどないと思います。

ただ資産運用なら、初めてしまえばその後は半自動的に済むので、忙しい教員でも本職に影響なく行えます。

例えばあとでご紹介する積立NISAは、毎月の積立金額と決済方法を初めに決めてしまえば、その後は自動的に毎月引き落とされます。

資産運用・投資と聞くと、沢山勉強して国内外の情勢なども把握しておかないといけない気がしますがそうではありません。

銀行に預けるか積立NISAをするか、お金を入れる場所の違いだけで、資産が増える可能性があるのです。

教員(公務員)が資産運用をするデメリット

短期投資には向いていない

短期投資とは、いわゆる株式取引やFXと言われるものです。

これらは変動する値動きを常に確認しながら、タイミングを見て売買する必要があるため、教員には向いていません。

日中にはもちろんできませんし、せっかく仕事が終わった夜や休日の時間を取られるのは嫌ですよね。

また、始めてしまうと気になって本来の職務に集中できない可能性もあります。

そのため、教員は長期投資を選びましょう。

悪徳業者によく狙われる

残念ながら、教員はマルチ商法や悪徳業者にターゲットにされやすいです。

収入が安定していることから高い商品を買わされたり、本職に忙しいため自分で情報収集せずに、つい声をかけられた業者に任せてしまうことが理由です。

特に不動産投資は、自分で情報収集をきちんと行ってから判断することが重要になります。

資産運用は早く始めた人が勝ち?

資産運用、中でも積立NISAなどの投資信託や不動産投資は、【育てる】ものだと考えています。

投資って一発でドンッて増えるものじゃないの?

そういうものもあるけど、教員におすすめなので長期投資です!早く始めて運用する期間が長くなるほど利益が出やすいと言われています。

株式投資やFXなどの秒単位で取引する短期投資は、ハイリターンを得られる可能性がありますがその分リスクも高いです。

投資には長期投資というものもあり、これは10年,20年単位で長~く運用します。

すぐにお金が増えるわけではありませんが、少額でも続ける期間が長いほど、どんどん増えていきます。

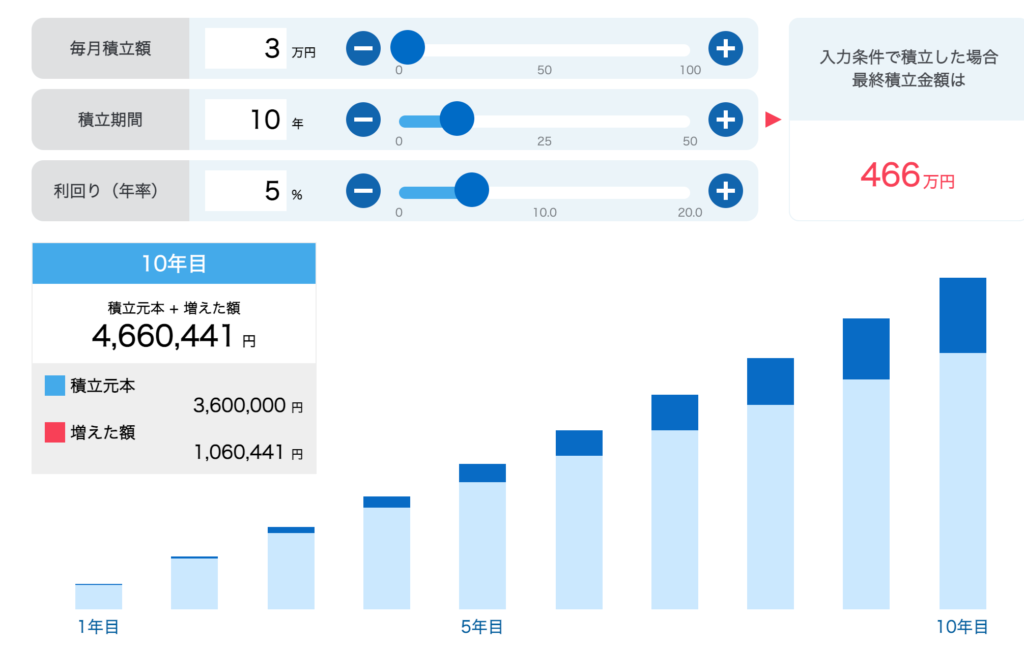

○月3万円の積立投資を10年続けた場合

積立金合計360万円 → 466万円(投資益:106万円)

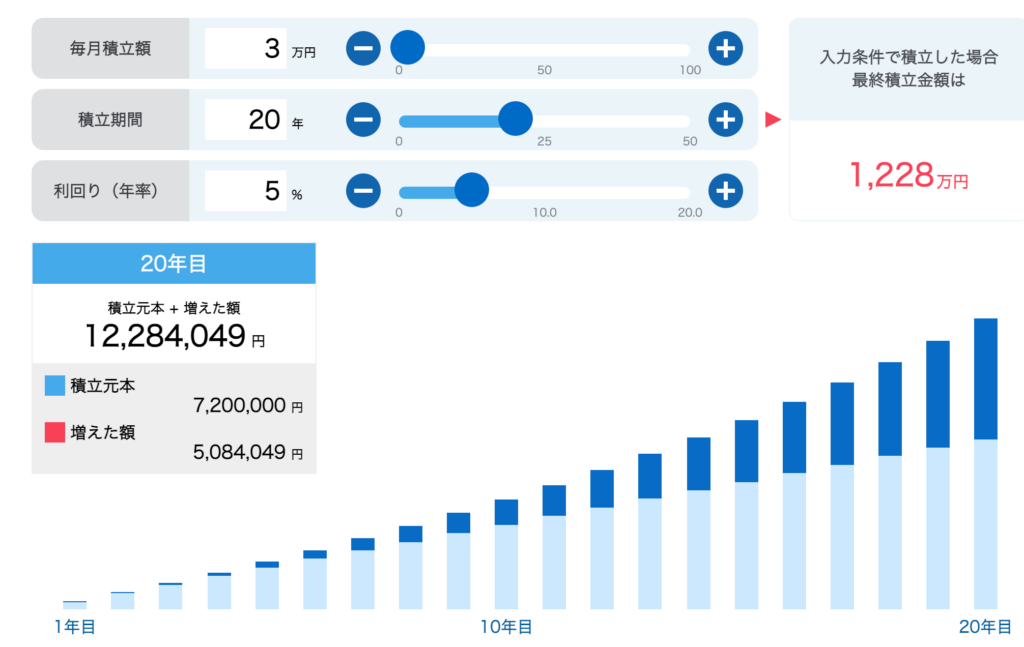

○月3万円の積立投資を20年続けた場合

積立金合計720万円 → 1228万円(投資益:508万円)

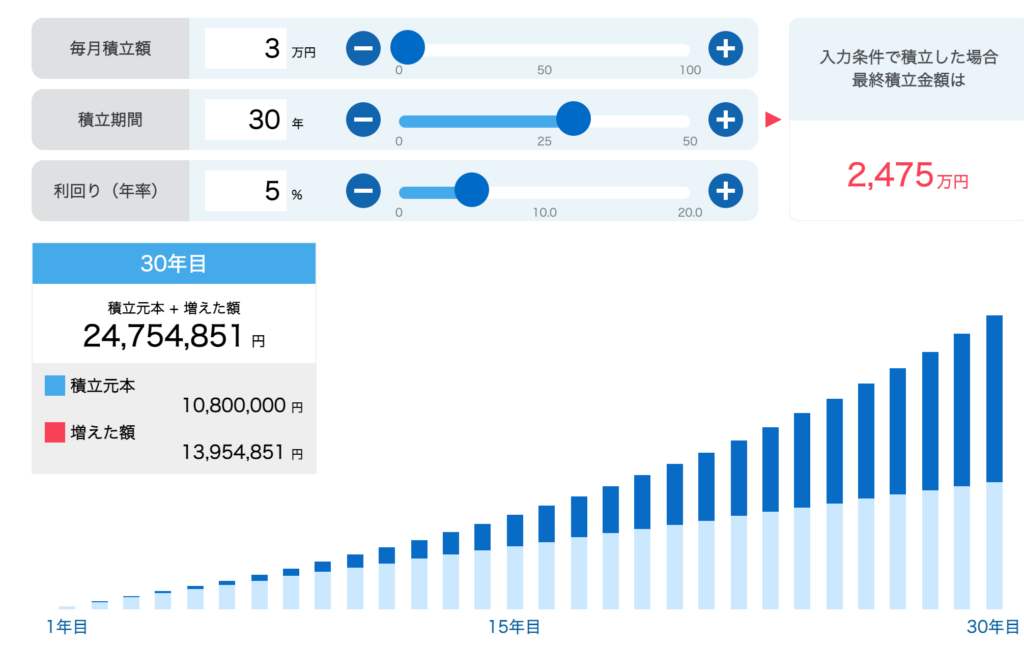

○月3万円の積立投資を30年続けた場合

積立金合計1080万円 → 2475万円(投資益:1395万円)

30年間続けると2倍以上になるの!!

積立投資には、複利効果というのがあって、長期になればなるほど増える金額が大きくなっていきます。

まさに「お金がお金を育てる」ということ!

あくまでもシミュレーションなので、必ずこの通りになるわけではありません。

ただ、何も考えず銀行に預けているだけより、長期投資が将来的の自分を助ける可能性が高いのは間違いありません。

投資ってもっと難しいと思っていたけど、始めてしまえばそんなに大変じゃなさそうだね!

将来の子どもや老後の自分のために、ぼくもやってみようかな!!

でも投資って色んな種類があって、何をしたらいいのかわからない...

失敗はしたくないし...

そんな方に、実際に色んな投資に挑戦してきた私の経験から、教員におすすめできる投資をご紹介します!!

おすすめの資産運用

まず初めにやるなら:積立NISA(ニーサ)

「とりあえず資産運用してみたいけど何やっていいかわからない」「投資信託?FX?なにそれ??」となっている人におすすめなのは積立NISAです。

積立NISAとは?

ー国が用意した非課税投資枠の一つ。20年間、毎年40万円まで投資信託を購入することができ、その年に得た利益は20年後まで税金がかからない(本来約20%)というもの。

投資信託とは?

ー自分の代わりにプロに運用を任せられる投資。多くの投資家から集めたお金をまとめて大きな資金としてプロが運用してくれ、配当はそれぞれの投資家に分配される仕組み。

初心者にとってのハードルである銘柄選別・売買のタイミングは気にしなくて良いのが特徴!

月33,333円が上限でその中で自由に決められるので、毎月自動で引き落とされるよう設定しておくと、ほとんど何もすることなく投資デビューできます。

さっきシミュレーションで出てきた長期投資だね!

投資の面倒な部分をプロがやってくれるなら安心だなあ。

そう!

さらに積立NISAは、長期投資の中でも非課税である点がさらなるメリットだね。

積立NISAを毎月3万円を30年間続けるだけで、2500万円近く(1300万円以上の運用益)になる可能性が!

普段銀行にお金を預ける作業とほとんど変わらないので、まず始めは積立NISAで投資デビューをして、慣れてきた&もう少しお金に余裕があれば次の投資に進んでいくのがおすすめです!

老後が心配なら:iDeCo(確定拠出型年金)

積立NISAと同じく、国が用意した非課税投資枠の一つです。

iDeCoは運用した資金・利益は60歳以降しか引き出せないのが大きな特徴です。

自分で準備しておく年金制度みたいだね!

また保険料控除の対象でもあり、節税にもなります。

✔︎ 積立NISAをやった後にまだ余裕がある人

✔︎ 資産運用の目的が【老後の資金作り】の人

と言う方にはおすすめです!

一方、

✔︎ 急に必要になった時に引き出したい

✔︎ 積立NISAをしたら余裕がなくなった

と言う方はiDeCoをするべきではありません。

始めた積立NISAをコツコツ運用し、余裕が出たタイミングで改めて検討しましょう。

教員に最適すぎる!?:不動産投資(小規模の)

不動産投資は、アパートやマンションを購入して、入居者からの家賃収入により利益を得ます。

入居者がいる間は、毎月安定した収入が得られます。

また、入居者募集や建物管理など運用に必要な業務も専門業者に任せれば、はじめの物件選び・業者との連絡などを行うだけでいいので、時間や手間も比較的少なくて済みます。

ただ、教員には小規模という規制があります。

ー小規模の定義ー

□ 独立家屋の賃貸は、5棟未満

□ 独立家屋以外の建物の賃貸は10室未満

□ 年間の家賃収入が500万円未満

これを超えてしまうと、事業とみなされるためアウトになります。

✔︎ 積立NISAをしてもまだ投資にかけられるお金がある(数百万円程度)

✔︎ ゆくゆくは投資で月20万円くらい稼いで、教員は非常勤講師として続けるくらいがちょうど良い

という方には最もおすすめしたい投資です!

でも1室購入するだけでもすごい費用かかるし、何千万円も持ってないよ...

確かに、物件の購入代や保証料などの初期費用はかかるね。

でも最初に言った通り、教員だとローンも組みやすいです!

不動産投資のはじめ方については、別の記事でご紹介しています。

また、「数百万円も投資に回せない」「まだ20代でローンが通りにくい」という方には、少額から不動産投資ができるクラウドファンデイング型がおすすめです!

クラウドファンディング型不動産投資とは?

ー不動産を対象とした事業に、複数人で投資をして、得られた収益も皆で分配する投資方法。不動産を丸ごと購入する必要がなく、1万円から投資可能。また、不動産の管理や運用はすべて事業者負担。

クラウドファンデイング型不動産投資のはじめ方については、別の記事でご紹介しています。

仮想通貨

仮想通貨とは?

ーインターネット上でやりとりされる通貨と同じ機能を持った電子データ。紙幣や電子マネーと違い、常に価格が変動する。

仮想通貨には、ビットコインやイーサリアムなどのさまざまな種類があります。

常に価格が変動する点は株式投資やFXと似ていますが、それらにはないメリットがあります。

ー仮想通貨のメリットー

□ 比較的新しく、今後価格が上昇する可能性が高い!

□ 少額から始められる(数百円からOK)

□ 24時間365日取引できる

「株とかにも興味あるけど、リスクが怖い...」という方には仮想通貨をやってみるのがおすすめ!

さらに今なら、始めたら3000円分のビットコインが貰えるキャンペーンをやっています!

貰ったお金で運用すれば実質タダで始められるんだね!

無料なら、たとえ価格が下落してマイナスになっても自分のお金じゃ無いので気にしなくても大丈夫ですよね!

おすすめできない資産運用

FX(外国為替証拠金取引)

FX(外国為替証拠金取引)とは?

ー円/ドルなど、2つの通過を売買して利益を得る投資。

「安い時に買って、高くなる時に売る」なんて話を聞いたことないですか?

秒単位で変わる為替レートを常にチェックしてベストのタイミングで取引を行わなければいけないので、本職に集中できなかったり、夜中や早朝に気になってレートを見てしまい寝不足に…なんてことも。

私は一番初めに4万円で始めたらそれが運良く7万円になってしまい、「もしかして才能があるのかも」と思ってしまったのがダメでした...

一度味をしめるとその後も利益を得られると期待してしまいますし、マイナスになっても素早い判断ができず結局下がりに下がってしまうハメに...

本当に本気で勉強しない限り、FXはギャンブルと同じです。

「投資で一発当てたい」という方にはおすすめかもしれませんが、教員の資産運用としてはやるべきではありません。

株式の短期投資

FXが世界各国の発行する通貨(円/ドル/ユーロ)を投資の対象でにするのに対し、株式では上場企業の株式が対象となります。

他にも違いはありますが、常に変動する値動きを確認しなければいけないという点は一緒です。

さらには株式の方が値動きが激しいとされています。

FXと同様、つい値動きが気になってしまいますし、実際過去に就業中にも関わらず株式の取引をしていて処分が下された教員もいました。

資産運用は、あくまでも「本業に+αで少し余裕を持つため」である教員には、株式の短期投資もおすすめできません。

教員(公務員)が資産運用をする時に気をつけること

就業中にはやらない

教員に限らずですが、就業中に為替レートを見たり取引をしてはいけません。

投資にハマってしまうと本業が疎かになってしまう可能性があるため、積立NISAや不動産投資などの初めてしまえばほとんど放置で大丈夫な投資を選んだ方が良いでしょう。

必ずプラスになるわけではない

投資なので、もちろんプラスになる人もいればマイナスになる人がいます。

どんなに安全な商品を選んでも、マイナスになる可能性はゼロではありません。

積立NISAやiDeCoなどおん投資信託はプロに任せるから安心とお伝えしましたが、「投資の中では」という話です。

絶対プラスになる投資があれば世の中の全員がやりますよね。

ただ、それでも銀行にただ預けているよりかはよっぽど増える可能性が高いですし、おすすめしたような長期投資は長ければ長いほど複利効果が発生して資産が増えやすいという点で「教員におすすめ」と考えています。

「絶対にプラスにならないと嫌だ!」というマインドの人は、投資には向いていないので辞めておいた方が良いでしょう。

資産運用は余剰金で

「積立NISAをしているから生活費がギリギリ」なんて声をたまに聞きます。

資産運用はあくまでも日々の生活を確保してから始めるものです。

預金残高が5万円、なのに投資に手を出そうとするのは間違っています。

急な出費や体調不良など、予期せぬことにも対応できるよう、3ヶ月分の生活費くらいは貯金してから資産運用を始めましょう。

確定申告が必要になるかも

教員には基本必要ない確定申告ですが、資産運用を始めたら必要になる場合があります。

ー確定申告が必要になる場合ー

✔︎ 給与以外の所得で20万円を超えた時

✔︎ 不動産による家賃収入がある時

✔︎ 給与収入が2000万円以上の時

(積立NISAなどの非課税運用ができるものは不要)

確定申告は最近ではネットでもできますし、2-30分で終わるのでそこまで苦労しないと思います。

「やらないといけないかも」ということだけ頭の片隅に置いておきましょう。

まとめ

教員(公務員)でも資産運用をして将来の資金を増やすことは可能です。

老後2000万円問題やインフレなど、公務員が絶対安泰ではなくなってきた今だからこそ、自分でできる方法で備えておきたいですね。

資産運用は、早く始めた人ほど得をしやすい仕組みになっています。

将来の自分や家族が安心して暮らせるよう、少しずつ知識をつけて始めてみましょう。